配资炒股配资网站

配资炒股配资网站

2. 佣金和费用:不同的配资平台可能有不同的佣金和费用结构。投资者应该仔细研究平台的费用结构,并了解是否有隐藏费用或额外费用。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

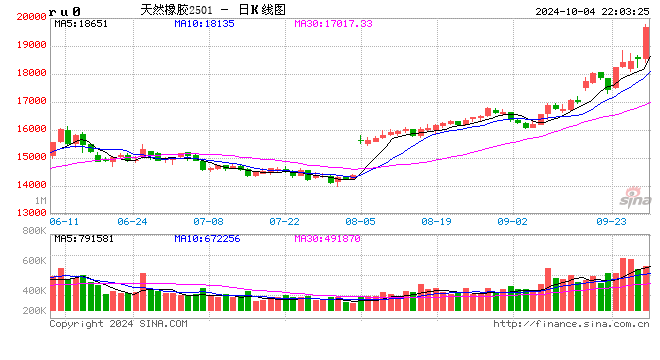

来源:天然橡胶

导读

高琳琳:国泰君安期货能化资深分析师,上海交通大学高级金融学院硕士,CFA&FRM持证人,上海橡胶同业公会副秘书长。2016-2022年“上期所”优秀分析师、2016、2017、2019-2022年期货日报、证券时报优秀能化分析师。2017年“期货服务实体经济征文”获上期所一等奖。2018-2019;2022-2023年度上期所优秀能化分析师第一名。2023年上期所卓越分析师。

核心观点:天然橡胶的基本面撇开宏观,基本面还是有支撑的,短期可能宽幅震荡,中长线重心稳步上抬。

多头认为东南亚产区胶树老龄化,还有天气的频繁扰动,下半年的拉尼娜。

空头认为橡胶产能下滑并不多,供应偏少更多是天气短期扰动,但是目前随着时间的推移,旺产期上量的预期迟迟没有兑现。

一,台风对橡胶的影响

周五的时候盘面三大橡胶上涨,特别是午后,受到台风强度快速升级所引发。

关于遭受风灾以后的复割问题,海南那边有断杆的一些情况,一般产业里面比较忌讳风后三天就抢割所谓的高产刀。

叶子大部分破损或者小枝条折断的,一般要一星期左右才能恢复割胶。有分枝以上比较严重断杆的,可能要停割半年,要等到新生1—4的盆叶稳定才能去做复割,如果要重新培养树冠的,要停割1—2年。

海南今年主要做浓乳,全乳还没有开始割,所以风灾可能对交割品的影响不大。

二,基本面情况

从7月份开始,大宗开始走海外衰退的逻辑,8月份橡胶都表现得非常强,进入到9月,橡胶相对比较抗跌,主要的原因是供应端大幅上量的增产预期没有兑现,需求端是偏维稳的格局。

说说泰国,天气还是在正常的范围之内,原料价格还在比较高,整体产出依旧偏少,叠加近期海外的乳胶市场补库需求好转,包括上游工厂乳胶制品订单好于预期,也提振了原料胶水价格。

杯胶来看,国内前期盘面的下挫和调整中,海外的干胶补库趋势呈现一定的走弱,加工厂收胶的价格也出现一定下滑,所以杯胶原料上跌幅相对比较大。

海南产区的降雨有一定的增加,也影响到割胶工作的推进,包括台风的天气。云南产区目前看降雨的扰动得到一定的缓解。我们看到原料产出始终不及预期。

需求端来看,半钢企业的排产稳定,产能利用率延续高位运行。外贸订单集中排产的一些产品,还有缺货的现象。虽然有一些前期检修样本企业有复工复产,但是全钢开工对比同期历史还是偏低。

库存,浅色累库有一些结构性分化。9月1日,天胶的社库是120.7万吨,比上一期增加了0.24万吨,增幅0.2%。今年从年初到目前为止,总体看属于持续去库,近期因为供应慢慢往上走,总体库存小幅波动。

深色胶9月1号,库存是71.5万吨,比上一期下降0.05%。

前期橡胶回调的过程中,有一些轮胎厂为了中秋和国庆备一些原料,今年假期继续开工的概率比较高,目前下游的原料库存相对偏低。

三,展望及多空观点

天然橡胶的基本面撇开宏观,基本面还是有支撑的,短期可能宽幅震荡,中长线重心稳步上抬。

多头认为东南亚产区胶树老龄化,还有天气的频繁扰动,下半年的拉尼娜。

空头认为橡胶产能下滑并不多,供应偏少更多是天气短期扰动,但是目前随着时间的推移,旺产期上量的预期迟迟没有兑现。

顺丁橡胶短期可能也是震荡,现货供应方面,部分装置检修,日产维持偏中性,需求端来看,下游对于顺丁的采买以刚需采购为主,上周显性库存小幅去化,所以整体工厂的外销压力减小,总体上偏中性的基本面格局。

还有一些点需要注意,比如在4、5、6月份,现货月间结构出现back倒挂,今年期限回归是以现货走强的方式向期货回归,往年没有这种情况。

今年全球的橡胶区域流动也产生了一定的变化,越南受到天气的扰动,当地的原料不足。柬埔寨原料大量流到了越南。越南因为乳胶比较便宜,大量流入泰国。印度产能有比较大的扩张,导致大量的泰国胶,包括烟片流向印度。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 配资炒股配资网站

文章为作者独立观点,不代表永华证券开户观点